여러분이 요즘 ‘반도체’ 얘기를 듣는다면 대부분은 바로 AI 반도체 전쟁 이야기를 의미합니다. 이 글에서는 왜 지금이 반도체 전쟁의 분수령인지, 그리고 NVIDIA, AMD, Intel, 그리고 TSMC(파운드리)의 입장에서 무슨 전략을 펼치고 있는지를 쉽게 풀어보겠습니다.

1. 왜 지금 반도체 ‘전쟁’인가?

1-1. AI가 반도체 수요를 폭발시켰다

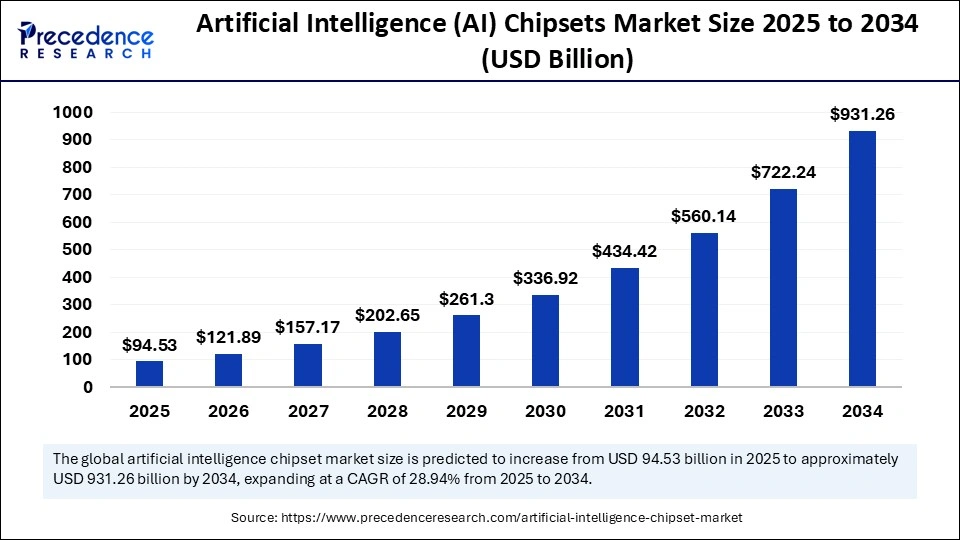

- 대형 언어모델(LLM)이나 생성형 AI의 등장 이후, GPU나 AI가속기(Accelerator)에 대한 수요가 폭발적으로 증가했습니다.

- 그 결과, 반도체 업계에서는 단순히 ‘성능 올리기’에서 ‘AI용 특화반도체’로 전환이 이루어지고 있습니다.

- 이처럼 ‘AI용 반도체’ = ‘미래 먹거리’라는 공식이 시장에 자리 잡으면서, 반도체 패권을 둘러싼 경쟁이 격화된 것이지요.

1-2. 생태계가 달라졌다

- 과거에는 한 기업이 설계와 제조, 패키징까지 다하는 통합모델이 주류였습니다 (예: Intel).

- 지금은 설계(Fabless) 기업, 제조(파운드리) 기업, 패키징/테스트 기업 등이 역할을 나눠서 경쟁/협업하고 있어요. 대표적으로 TSMC가 파운드리 역할을 맡고 있습니다.

- 이 구조 변화가 ‘누가 설계하느냐’, ‘누가 만들느냐’, ‘누가 패키징/연결하느냐’의 삼각관계를 만들어냈고, 이게 곧 ‘전쟁’의 구조가 된 셈입니다.

1-3. 지정학적·공급망 리스크 동반

- 반도체 공급망은 특정 지역(예: 대만, 한국)에 집중돼 있어 지정학적 리스크가 상존합니다.

- 또한 각국 정부가 반도체 산업을 전략적 산업으로 보고 투자 및 규제를 강화하고 있어 산업 전반의 경쟁구도가 바뀌고 있습니다.

- 따라서 단순히 기술 경쟁을 넘어서 국가 전략 + 기업 전략 + 기술 전략이 뒤섞인 복합게임이 된 것이죠.

2. 주요 플레이어 전략 비교

이제 본격적으로 핵심 기업을 비교해보겠습니다.

2-1. NVIDIA (엔비디아)

- 설계 중심 기업으로, AI 트레이닝 및 추론용 GPU 시장에서 압도적 위치를 차지하고 있습니다. TechDogs+1

- 특히 자사의 CUDA 생태계 + 대형 데이터센터 고객 기반이 강점입니다.

- 다만 제조는 자사에서 직접 하지 않고, TSMC 등 파운드리 업체에 의존하고 있어 제조 리스크가 존재합니다.

- 전략 포인트: 설계력 유지 + 생태계 확장 + 파운드리 리스크 관리.

2-2. AMD

- 역시 설계 기업이며, 최근 AI 서버용 가속기(Instinct MI300 등)를 통해 NVIDIA에 도전하고 있습니다. TechDogs+1

- 강점: 메모리 대역폭, 가격 경쟁력 측면에서 기회가 보이고 있음. 다만 생태계(소프트웨어, 드라이버 등)에서는 아직 NVIDIA에 비해 열위입니다.

- 전략 포인트: 가격/성능 경쟁력 확보 + 생태계 보완 + 대형 데이터센터 진입 확대.

2-3. Intel

- 전통적인 CPU 강자로, 최근 AI 가속기 및 파운드리 사업으로 체질 바꾸기를 시도 중입니다. AIMultiple

- 하지만 제조 지연, 수율 문제, 생태계 부재 등으로 고전 중이라는 평가도 나옵니다.

- 전략 포인트: 파운드리 확장 + 설계 역량 강화 + 시장 신뢰 회복.

2-4. TSMC

- 설계 기업이 아닌 파운드리(제조 전문) 기업으로서, 설계 기업들의 칩을 실제로 찍어내는 역할을 합니다. Yahoo Finance+1

- 이 때문에 반도체 생태계에서 ‘조용한 승자’로 불리며, 규모와 기술 리더십이 큰 강점입니다.

- 전략 포인트: 첨단 공정 지속 개발(2nm 이하) + 글로벌 팹 확대 + 고객 다변화.

3. 무엇이 승부처인가? 세 가지 핵심 쟁점

3-1. 공정 노드 & 제조 기술

- 반도체는 미세공정일수록 칩당 트랜지스터 수가 많아지고 전력 소모가 줄어듭니다. 이러한 현상을 ‘다이 축소(Die shrink)’라고 합니다

- 예컨대 TSMC가 2nm 이하 공정 개발에 박차를 가하고 있는 것이 매우 의미 있는 부분입니다.

- 여기서 ‘누가 먼저’, ‘누가 안정적으로 찍느냐’가 경쟁력의 핵심입니다.

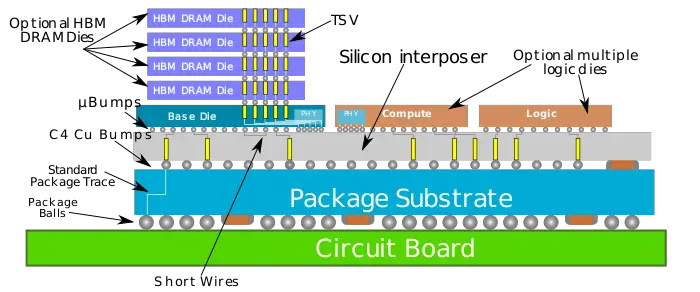

3-2. 메모리/대역폭/패키징

- AI 모델이 커질수록 메모리 용량 및 대역폭이 중요해졌습니다. GPU 한 개만 빠른 것이 아니라 여러 GPU가 서로 빠르게 연결되어야 합니다.

- 또한 패키징 기술(칩렛, 2.5D/3D 접합 등)에서도 선두가 승리할 가능성이 높습니다.

- 예컨대 AMD의 메모리 대역폭 경쟁력, 그리고 TSMC의 패키징 기술 강화 등이 주목됩니다.

3-3. 생태계 & 소프트웨어

- 아무리 하드웨어가 좋아도 소프트웨어·생태계가 뒷받침되지 않으면 시장에서 채택되기 어렵습니다.

- NVIDIA는 CUDA 및 다양한 AI 라이브러리로 생태계를 강화해왔고, AMD나 Intel은 이 부분에서 보완해야 할 과제가 있습니다.

- 그렇기 때문에 생태계 확장은 단순한 기술 경쟁이 아니라 네트워크 효과로 연결됩니다.

4. 한국 기업 & 국내 시사점

- 한국의 Samsung Electronics, SK Hynix 등은 메모리 반도체에서 강점을 가지고 있지만, 이번 AI 반도체 경쟁에서는 비메모리(Logic/AI 칩) 분야에서 상대적으로 약세입니다.

- 다만 패키징·후공정, 특수 소재, 메모리+AI 가속기의 결합 등 틈새 전략이 존재합니다.

- 또한 국내 기업들이 글로벌 생태계(설계·제조·패키징)에서 어디에 붙느냐가 향후 성장 기회를 좌우할 수 있습니다.

5. 앞으로 주목할 키워드

- “2nm or below” 공정 기술

- AI 서버용 가속기 경쟁 (예: MI300, H100 등)

- 칩렛·3D 패키징 기술

- 파운드리 공급망 및 지정학 리스크

- 생태계 확장 및 AI 소프트웨어 스택

- 국내 기업의 전략적 제휴 및 틈새역량

6. 마무리 & 독자에게 던지는 질문

지금까지 ‘AI 반도체 전쟁’의 큰 그림과 주요 기업 및 쟁점들을 살펴봤습니다. 결국 이런 경쟁은 기술이 곧 국가경쟁력이 되고, 투자판단에도 중요한 요소가 되며, 또 혁신의 방향을 바꿀 수 있는 힘을 지닙니다.

만약 여러분이 반도체 기업이라면 지금 ‘하나만 골라서’ 집중 투자하고 싶은 기술은 무엇인가요? 그리고 왜 그 기술인가요?

이 질문에 대해 댓글로 생각을 적어주시거나, 여러분만의 판단을 정리해보시면 좋겠습니다.

반응형

'탐방 기술 분야' 카테고리의 다른 글

| 인공태양의 꿈: 핵융합 발전은 진짜 가능한가? (0) | 2025.11.24 |

|---|---|

| AI가 내 일을 대신한다면? — 이미 바뀌고 있는 직업 7가지 (1) | 2025.11.03 |

| 어떤 방식의 양자컴퓨터가 시장을 지배할까 — 초전도부터 리드버그까지 쉽게 정리 (0) | 2025.10.22 |

| AI가 만든 사진, 진짜와 어떻게 구별할까? (4) | 2025.08.26 |

| 럭셔리도 친환경으로? 캐시미어를 바꾸는 기술 혁신 (2) | 2025.08.22 |